|

来源:厦门日报(略有删节)

热闹车库

回首2006年房地产市场,“车库”绝对可以算得上一个亮点。在巨大的需求推动下,车库在2006年变得炙手可热,不仅是2004年底开始呈现“回暖”趋势后达到的一个新高峰,更与几年前长时间的寂寞冷清形成了鲜明的对比。然而,2006年车库市场升温速度之快也令人有些措手不及,喜忧参半。

车位旺销一忧一喜

家住金尚小区的林女士现在一下班就急忙往回赶,不为别的,就为了能“抢占”个停车位。因为小区里仅有的几个临时停车位总处于僧多粥少的状态,晚回去经常没地方停,好几次都被迫停在好几百米外的马路边。林女士也想干脆买个车位,不过一问,不仅价格比两年前翻了一倍,而且最后一个刚刚卖掉,现在是求购无门了。

2006年车位旺销的状况令许多人始料未及,车位由几年前的“滞销货”一下子变成了“抢手货”。来自联发房产的信息,其2002年推出的裕发花园项目“消化”300多个车位花了四年的时间,而2005年推出的联发新天地500多个车位仅一年的时间就几乎售罄。相关数据表明,2006年车位的年度销售量首次超过年度供应量,这就意味着车位开始出现供不应求的迹象,无怪乎不少开发商都表示:“2006年车库出奇地好卖,甚至把过去几年积压下来的车库消化了不少。”

“抢手”的状态还表现在价格的节节攀升上。以湖滨北路上的育秀中心为例,这个2000年左右的楼盘最初一个车位才6万元,2005年涨到了13万元,到2006年底,更是涨到了18万元。从厦门市整体的情况来看,两年前5万元至10万元的车位“行情价”现在已经翻了一倍,为10万元至20万元,一些“抢手”小区的车位例如华侨海景城,最近的售价更是高达30几万元,就连岛外的车位也同样涨到了七八万元。城市年轮张文彪表示,这个价位是个重要的转折点,因为它意味着开发商在车位这一项目上已经可以保本微利了。

根据记者对多家开发商的访谈,大部分开发商均表示,一个地下车位成本在8万元至10万元,而目前以10万元的价格销售一个车位已经不成问题。在当了长时间的“赔钱货”后,车库开始“翻身”了。

车辆增长促进市场需求

对于车位的“抢手”原因,业内一般认为主要是两方面,一是车辆增长,二是城市交通管理、停车管理的强化和规范。

车辆的增加,尤其是私家车的迅速增长是导致车位紧缺最根本的一个原因。根据市车管所提供的数据,截至2006年底,厦门市汽车保有量近19万辆,其中轿车79944辆。2006年一年的轿车报牌量就高达19467辆。而2004年、2005年轿车的年报牌量分别为12762辆和14798辆,这意味着最近三年新上牌的轿车达到47027辆,占到了厦门轿车总保有量的58%以上!而其中80%是私家车。面对厦门三年内翻了一倍多的轿车量,无怪乎厦门的车库明显紧张起来。

根据统计,近三年中厦门新增可供销售的车位大约在5万多个,虽然比新增车辆略多,但由于多数配备在新建设的写字楼、小区等,对于大部分已经拥有住房的购车族是“远水解不了近渴”。2000年以前建成的小区由于车位配比不足,基本都出现了车满为患的状况。此外,项目的入住率、业主的层次也会影响其车位的使用。例如建发的“绿家园”,虽然车位配比并不低,但由于入住业主多为处于上升阶段的白领阶层,对车的需求旺盛,车位使用率上升迅猛;而鹭江新城,由于在地下规划了双层停车场,目前仍较为宽裕。

由于车辆的增长迅猛,2006年,厦门对占道停车的治理,也直接促进了市场对车库的需求。2005年末至2006年初,以“创建首批文明城市”为发端,厦门加强了对道路停车的管理,一方面以过渡性的免费停车位引导车主按位停放、入库停放的观念,另一方面严格处罚。“政府对占道停车的治理必然会将车辆‘压’入小区内,增加对车库的需求。”业内人士如是说。而随着今年年初这些过渡性免费停车位的逐步取消,对车库的需求必然还将增加。

新规定新观念推动建设

政府对占道停车的治理会将车辆“压”入小区内,而小区停车业已处于紧张状态,不仅2000年以前建成的小区基本都出现了车位严重不足的状况,不少新小区中的车位仅仅也只是“还能满足目前需要”,越来越多的小区在门口挂出了“非本小区车辆禁止入内”的牌子。那么,未来我们将把车停到哪里去呢?

值得庆幸的是,新的建筑规范越来越重视车位的建设。根据厦门市规划局提供的资料,在2005年之前,我市一直沿用国家建设部、公安部1988年的相关文件,并据此规定住宅建筑面积80平方米以下每5户配备一个车位,80至120平方米每3户配备一个车位,120平方米以上每两户配备一个车位。2005年,厦门市出台专门的停车设施配建标准,大幅提升了写字楼、餐饮娱乐场所、展览馆等公共场所的车位配比标准,2006年修正的新标准则又提升了住宅的车位配比标准,规定建筑面积低于90平方米的户型每两户就要配备一个车位,建筑面积大于150平房的每户配一个车位,车位配备提升了一倍以上。

实际上,撇开规范的因素,开发商们也逐步自觉地提升了车位的配比,根据记者的调查,不少项目的车位配比都高于最新的标准,例如,爱琴海、瑞景城的车位配比都超过了1户1个车位,一些岛外的项目如旺荣地产的大学湾二期、厦航同城湾也都超出市里规定标准,在有不少小户型情况下平均每户仍有0.7至0.8个车位。

“早两年,由于车库滞销,开发商对车库是能省则省,现在不一样了,虽然建车库仍然不算赚钱,但出于对小区品质的考虑,要做到人车分流,就必须做够停车位。”旺荣地产王世忠的说法很具代表性。实际上,除了做够停车位外,开发商在车库设计规划上还花费了不少心思,如大学康城通风采光的半地下生态车库等等。

不过,这些新的规定和配套暂时都难以解决原有小区、城市停车难的问题,虽然有新的停车规范出台,各种停车场、停车方案也在酝酿中,然而随着车辆的持续高速增长,停车难成为长期的问题已经不可避免。

车辆的迅速增加是导致车位市场升温的根本原因。

以往空荡荡的地下车库现在都停满了车。

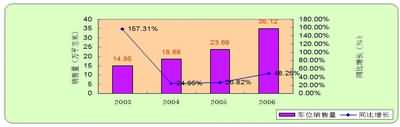

量价齐升

——2003年至2006年厦门车位市场走势

供给

跌宕起伏 总体递增

2003年到2006年,厦门市车位的供应量有较大波动,但总体呈增加态势。2003、2004年全市的车位年供应量维持在25万平方米左右。

2005年全市车位供应量跃升至47.3万平方米,同比增长90.4%,该年度车位的供应主要集中在下半年,2005年下半年车位的供给量占该年度供应的78%;从供给区域看,2005年车位供给主要集中在思明区,该区年度车位供给占全市年度供给总量的65%。

2006年供应量回落到31.88万平方米,同比下降32.6%,但与2003年、2004年相比依然有大幅增加,总体而言,厦门车位市场供给呈递增态势。

销售

需求膨胀 销量攀升

2003至2006年,厦门车位的销售量保持平稳快速增长。2004至2006年销售量年均增长33%,2003至2005年,车位年度供应量一直大于年度销售量,但2006年车位的年度销售量首次超过年度供应量,车位需求有膨胀之势。

从市场总量方面看,2003至2006年,全市车位总供应量为129.44万平方米,总销售量为92.44万平方米,总体销售率为71.5%,如剔除车位只租不售项目的影响,这几年车位市场累积了37万平方米左右的存量供给。

价格

市场升温 价格上涨

车位价格与市场的供求情况呈现一致的变化。2003年、2004年,随着岛外房地产市场的快速发展,岛外车位销售不断增加,2004年受岛内外车位销量比例变化的影响,全市车位平均价格有小幅下降。

2005年、2006年,车位市场逐渐升温,岛内外车位均较为紧俏,在此带动下,整7体销售均价有所回升。2006年全市车位价格大幅上涨,销售均价达2608元/平方米,同比上涨20.41%。

2003-2006年厦门市车位供给量走势图

2003-2006年厦门市车位销售量走势图

(以上数据除特别注明外,其余均来自新景祥数据库)

供需平衡

——厦门车位市场现状分析

供销

思明独秀 岛外沉寂

2006年下半年,厦门全市车位的供应量和销售量分别为22.36万平方米、20.73万平方米,供需基本平衡。从各区供需情况看,思明区一枝独秀,该区下半年供给量和销售量分别为17.6万平方米和16.1万平方米,分别占到全市供给量和销售量的79%和77%。

湖里区由于目前在售的住宅项目较少,其车位的供应量也十分有限,2006年下半年全区可供销售的车位仅为7135平方米,但该区车位市场需求旺盛,下半年销售总量达25817平方米,以消化存量为主。

岛外集美和海沧两区2006年下半年车位的供应量大致相当,分别为1.6万平方米和1.9万平方米,但海沧的车位销售量为1.3万平方米,而集美仅为0.18万平方米,海沧车位的销售量要明显高于集美。导致这一差异的主要原因在于目前海沧区不断推出海景、湖景等高档楼盘,其购买客群中岛内中高收入阶层占据一定比例,这类客群对车位的需求量较大,因此车位销量相对较高。

未来几年,随着杏林公铁大桥、集美大学城、园博园、厦漳跨海大桥等各项基础设施工程的建设,海沧、集美两区高品质楼盘的不断推出,岛内外中高收入阶层将不断被吸引到这两个区域购房,两个区域车位需求量也必将不断增加,未来两年市场需求还将持续旺盛。

由于同安的购房者以本地自住客群为主,对车位需求量较为稳定,虽然总体车位的供应、销售总量都很有限,但供求关系一直比较紧张,2006年下半年全区车位的供应量和销售量分别为0.52万平方米、0.64万平方米,需求量相对较大。

价格

思明领衔 同安争宠

作为房地产市场最为活跃的一个区域,思明区无论房价还是车位价格都遥遥领先于其他区域,2006年下半年,该区的车位总体销售均价为12.05万元/个。

而近几年来商品住宅价格一直落后于其他区域的同安区在车位市场上的表现也异常突出,车位价格一路走高,2006年下半年车位均价达到9.36万元/个,远远高于岛外海沧及集美6.5万元/个左右的车位均价,甚至超过岛内湖里9.19万元/个的均价。

究其原因,同安区作为一个相对内需型的市场,自住型客户占据着市场的主导地位,这类型客户对车位的需求相对较大。

未来

——投资价值初显

2007年岛内住宅的供应量约为280万平方米,按照岛内平均户型面积150平方米/户,一户一车位规划计算,2007年岛内可供销售的车位数量约为1.8万个。预计,2007年厦门市新增的汽车将超过3.7万辆,其中新增私家车将超过2万辆,平均每天新增的汽车超过100辆。虽然新增的车辆停车问题并非直接由新增的车位供应来解决,但按照这样的增加速度,可以预见,岛内车位紧张的局面将很快出现。

目前,车位的投资价值还没有引起大家的注意,市场调研显示:目前部分开发商推出的车位销售状况均不如其开发的其他物业,多数项目车位销售速度慢,租者多,消费者持观望态度较多,购买者少,车位投资意识还不十分到位。

但随着车位的日益紧俏,其投资价值将逐渐凸显。据了解,在台湾过去的十年中房价涨了三倍,而部分车位价格却涨了十倍。目前厦门岛内车位每个出租价格为300元/月,以一个车位12万元的价格计算,车位年投资回报率约为3%。虽然目前车位出租的回报率偏低,但土地的稀缺性和不可再生性以及私家车的快速增长,车位势必呈现紧张局面,车位的升值潜力就不容置疑,且车位总价低,相对风险低,将吸引越来越多的人参与投资,车位将成为房地产市场又一潜力股。

地段决定价格

——2006厦门车位区域分析

岛内价格迥异

老市区寸土寸金,人多车多,车库也显得珍贵。

从目前岛内在售项目车位销售价格来看,受各区域板块基础配套及购买客户差异的影响,各板块间的车位销售情况差异明显。拥有完善配套及优质景观资源的中山路老城区、筼筜湖及会展环岛路等三个板块,一直以来是高收入购房者的关注区域,这些购房者对车位的需求十分旺盛,因此三大板块车位价格明显高于其他板块。从销售状况看,岛内多数项目车位销售十分理想,总体销售率较高。

在寸土寸金的中山路商圈,车位也显得十分珍贵。每个车位的售价在16至26万元之间,价格最高的项目是“华侨海景城二期”,每个车位的售价达25.9万元,且销售情况良好。

筼筜湖板块的代表项目是“福隆·东方丽景”、“国贸春天”、“米兰春天”及“南湖·中祥大厦”,这几个项目车位价格差别不大,每个车位的售价在14至18万元之间,筼筜湖板块自住型购房者多,车位的总体销售状况良好。

会展环岛路板块的车位价格则因项目不同而差异显著,如“爱琴海”定位为顶级豪宅,其每个车位的售价达25.4万元/个;相对较早开发的“新景海韵园”每个车位的售价仅为11.2万元,这也反映了该区域车位价格的快速上涨。

金尚路板块作为新兴的居住生活区域,近年来车位也受到备受市场青睐,“国贸阳光三期”、“联发新天地二期”这两个代表项目车位的销售情况良好,总体签约率在85%以上,每个车位的售价在10万元左右。与金尚路板块车位价格相当的还有莲前前埔及湖里板块。

岛外

价格相当

近几年来,随着岛外房地产市场的快速发展,岛内工作岛外居住的生活理念正在年轻白领一族中渐渐形成,岛外置业居住潮带动了岛外车位市场的崛起,从在售项目整体情况看,岛外车位销售情况良好,各区价格相当。

在售的几个代表项目中,海沧区的“鼓浪湾”因较早销售,车位售价较低,为6.0万元/个,目前在售的“蓝湾半岛”总体签约均价8万元/个。

集美区的“集美中心花园”、“建昌99度城”车位签约均价7.9万元/个,而“古龙明珠”车位价格相对较高,为10万元/个。

同安“华清中心城”、“古庄新城二期”等代表项目车位的签约均价在8至9万元之间,个别项目价格较高,从而拉高同安全区均价。(文/新景祥市场研发部)

岛内各板块部分项目车位销售情况

(数据取自厦门房地产市场信息网,销售率、均价截至2007年1月31日)

|